Maandag heeft ABN Amro de rente tot 0,00% verlaagd. De spaarrente in Nederland blijft maar in een dalende tendens. De ECB depositorente is momenteel – 0,5%, dus negatief. Dit is het tarief die banken in rekening wordt gebracht voor het stallen van alle spaargeld bij de centrale bank. De rente is al een tijd extreem laag. De ECB stuurt er dan ook op aan dat de mensen meer aan uitgeven in plaats van te sparen. Dat zorgt er juist voor dat dit goed uitwerkt voor de economie.

Profiteren van een goed rendement op jouw spaargeld?

Door deze renteverlaging ben je genoodzaakt te kijken welke andere mogelijkheden je hebt om meer rendement te maken op jouw spaargeld. ‘Directe crowdfunding’ wordt bijvoorbeeld steeds meer ingezet. Via deze methode leen je geld aan mensen die het geld nodig hebben. Dit kan gaan om een stukje financiering van een bedrijf of iemand die simpelweg geld nodig heeft voor zijn huis. Hier kun je bijvoorbeeld 4% voor vragen, bij de bank ben je met het afsluiten van een lening altijd duurder uit. Beleggen in aandelen geeft ook een hogere rendement, echter moet je hier wel altijd rekening houden met risico van koersdalingen. Door een goed gespreide mix aan te brengen tussen obligaties en aandelen, kun je zorgen dat je niet 100% risico loopt door vol in aandelen te stappen. De ING heeft bijvoorbeeld fondsenportefeuilles van internationale beleggingsfondsen. Deze fondsen worden maandelijks beoordeeld, waardoor de kwaliteit van de portefeuille altijd op up-to-date is, en je er verder geen omkijken naar hebt.

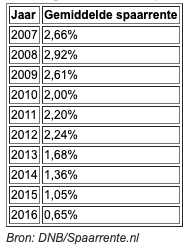

Historische ontwikkeling spaarrente

Begin jaren ’90 hebben we spaarrentes meegemaakt van wel 8%. Dit is bijna niet voor te stellen als we kijken naar de rente ontwikkelingen in de afgelopen jaren. De spaarrentes staan op een historisch laag niveau momenteel. Met name de afgelopen vijf jaar is de neerwaartse lijn onophoudelijk zich blijven ontwikkelen. De centrale bank bleef de rentetarief verlagen en daarmee ging de centrale bank goedkope leningen verstrekken aan banken. Daardoor werd spaargeld niet meer interessant voor de banken en gaan ze eerder voor het ‘goedkope’ geld uit Europa.

De economische crisis van 2008 en 2009 heeft de spaarrente sterk beïnvloed in de afgelopen 10 jaar

Negatieve spaarrente in 2020?

De meningen zijn nogal verdeeld over het daadwerkelijk plaatsvinden van een negatieve spaarrente. ING topman Hamers gaf aan dat deze mogelijkheid heel goed denkbaar is, terwijl Rabobank-topman Draaijer ziet het niet zo snel gebeuren dat de ‘gewone klant’ straks moet gaan betalen op hun spaargeld. De AFM (autoriteit financiële markten) heeft bijvoorbeeld een onderzoek laten doen wat de gemiddelde Nederlander zou gaan doen bij een negatieve spaarrente. Slechts 12% van de mensen zou het spaargeld gewoon op de spaarrekening laten staan. De meeste mensen blijken toch uiteindelijk te gaan voor; beleggen en schulden aflossen. Ook minister Hoekstra van Financiën vindt een negatieve spaarrente zeer ongewenst. Maar een wettelijk verbod zal helaas nog niet komen.

Alternatieven bij negatieve spaarrente

Hoe de toekomst eruit ziet weet niemand. In ieder geval is wel één ding duidelijk… het zal lastig worden voorlopig om aantrekkelijke rendementen te halen uit deposito’s bijvoorbeeld. Je moet immers een alternatief bedenken.

-

- bekijk modelportefeuilles bij banken en vergelijk hun rendementen over de afgelopen jaren

- onderzoek mogelijkheden geld uit te zetten via crowdfunding

- beleggen in vastgoed, zoals vakantiehuis projecten

- schulden aflossen